Suomi on pohjoismainen hyvinvointivaltio, jolla ei ole kuitenkaan enää varaa pitää kansalaisistaan huolta. Keskeinen ongelma on väestön ikääntyminen ja se, ettei lapsia ole viime vuosikymmeninä syntynyt riittämiin.

Talouden sakatessa on säästetty, erityisesti sosiaaliturvaetuuksista ja sote-palveluista. Verotusta on kevennetty. Mikään ei kuitenkaan näytä auttavan: työllisten määrä laskee ja suhteutettuna bruttokansantuotteeseen Suomen velkaantuminen on korkeimmillaan vuosituhannen vaihteen jälkeen.

Suomessa ylläpidetään ajatusta siitä, että maksamme veroja vähintäänkin paljon ja joka tapauksessa enemmän kuin muualla. Tämä ei pidä paikkaansa.

Suomessa yksinasuvien verokiila on vertailumaiden pienin

Verotusta on tapana vertailla verokiilan kokoa tarkastelemalla. Verokiila tarkoittaa työnantajan työvoimakustannusten ja työntekijän nettotulon välistä erotusta eli sitä, paljonko ihmisen palkasta menee erilaisia veroluonteisia maksuja. Kun verokiila on pieni, jää työntekijän taskuun enemmän ja toisin päin.

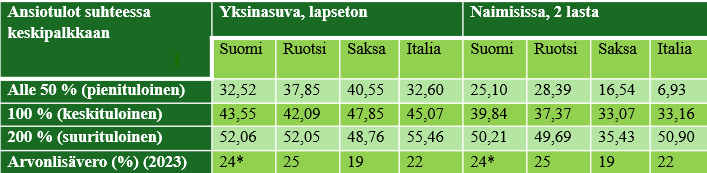

Alla olevassa taulukossa on esitetty vuoden 2023 verokiila kolmen tuloluokan osalta Suomessa, Ruotsissa, Saksassa ja Italiassa. Vertailuun on otettu yksinasuvat lapsettomat ja naimissa olevat perheelliset.

Pienituloisuuden raja määritellään suhteessa vuosittaiseen mediaanituloon. Taloudellisen yhteistyön ja kehityksen järjestön OECD:n käyttämä raja on puolet mediaanitulosta, ja se oli Suomessa vuonna 2022 yhden hengen taloudella noin 1 175 euroa kuukaudessa ja 14 090 euroa vuodessa.

*Suomessa arvonlisäveron perusprosentti nostettiin 25,5 prosenttiyksikköön syksyllä 2024.

Lähde: OECD Labour taxation – average and marginal tax wedge decompositions; Tax Foundation Europe

Suomalaisten verokiila on yksinasuvien lapsettomien kohdalla näistä maista pienin. Sen sijaan perheellisten verokiila on Suomessa Saksaa ja Italiaa suurempi, erityisesti pienituloisilla perheillä.

Suomessa ja Ruotsissa lapsiperheet kantavatkin verotuksessa suhteessa suuremman taakan kuin Saksassa ja Italiassa, minkä voi tulkita niin, että pohjoismaisessa hyvinvointivaltiossa perheen rooli on Keski- ja Etelä-Eurooppaa pienempi.

Ruotsissa tavoitteena ylläpitää kuluttajien ostovoimaa

Ansiotulojen verotus on suurimmalle osalle tutuin veromuoto: teet töitä, saat palkkaa ja maksat tulojen suuruuteen suhteutetusti veroja.

Pääomatulon verotus koskee pienempää joukkoa. Tätä omistukseen liittyvää tuloa, kuten osinkotuloja tai vuokratuloa, verotetaan 30 000 euroon asti 30 prosenttia vuodessa. Sen ylittävältä osalta vero on 34 prosenttia.

Suurten pääomatulojen verotus onkin huomattavasti kevyempää kuin vastaavan kokoisten ansiotulojen. Lisäksi listaamattomien yritysten osinkoihin liittyy huomattava verohuojennus.

Naapurimaa Ruotsi on Suomea kireämpi työn verottaja. Keskeinen ero on siinä, kuka kuittaa laskun: Ruotsissa työnantaja maksaa palkan sivukuluista 31 prosenttia, Suomessa 21 prosenttia. Kun Suomessa kuluja on siirretty yhä enemmän palkansaajien maksettavaksi, Ruotsissa veroratkaisuja perustellaan ihmisten ostovoiman ylläpitämisellä.

Suomessa suuri osa verotuloista saadaan arvonlisäverosta ja kuntien tuloverosta. Kummatkin näistä ovat tasaveroja. Arvonlisäveroprosentti 25,5 on Suomessa tällä hetkellä EU-maista toiseksi korkein Unkarin jälkeen. EU:n keskiarvo on 21,7.

Koska tasaverot eivät ole progressiivisia, eli vero ei nouse tulojen noustessa, on julkisen sektorin kannattelu lähinnä keskituloisten harteilla.

Suomalaisessa verotuksessa voidaankin nähdä rakenteellinen vinouma: julkinen sektori nojaa rahoituksessaan ennen kaikkea keskituloisiin. Varakkaimmat voivat hyödyntää verotuksellisia porsaanreikiä. Tämä on ongelmallista paitsi taloudellisesta myös sosiaalisesta näkökulmasta.

Pohjoismaisen hyvinvointivaltion perusta on solidaarisuus ja oikeudenmukaisuus – periaatteet, jotka rapautuvat, jos verotaakka ei jakaudu sosiaalisesti tasapuolisesti.

Vuoden 1993 uudistus kevensi merkittävästi osinkotulojen verotusta

Yksi kauaskantoisimmista muutoksista on ollut vuoden 1993 iso veroremontti. Tuolloin pääomaverouudistuksessa ansio- ja pääomatulot eriytettiin toisistaan.

Kun osinkotulojen verotusta kevennettiin huomattavasti, osakeyhtiöiden omistajilleen maksamien osinkojen määrä kasvoi räjähdysmäisesti. Funktionaalisen tulonjaon muutos pääoman hyväksi on korostunut Suomessa. Funktionaalinen tulonjako tarkoittaa sitä, miten tuotannossa syntyvä arvonlisäys jakautuu työn ja pääoman kesken.

Kansainvälinen valuuttarahasto IMF julkaisi tammikuun lopulla arvionsa Suomen talouden tilasta. IMF muistuttaa, että valtion olisi mahdollista saada tuloja ei-listattujen yritysten osingoista sekä muun muassa yhdistämällä alennettuja arvonlisäverokantoja.

Olisiko siis jälleen aika tarkastella verojärjestelmän rakenteita kriittisesti? Kaikki lienevät yhtä mieltä siitä, että Suomen hyvinvointivaltio tarvitsee uudistuksia. Nykyisenkaltaiset leikkaukset ja veronkevennykset eivät tuo kestävää ratkaisua, mutta verotuksen oikeudenmukaisempi kohdentaminen saattaisi sen tehdä.

Lue lisää:

Enache, C. (2023) VAT rates in Europe 2023. Tax Foundation Europe.

IMF (2025). Finland: 2025 Article IV Consultation. IMF Staff country reports 2025: 10.

OECD Data Explorer • Labour taxation – average and marginal tax wedge decompositions

Saarinen, M. 2025. Ruotsi keskituloisen paratiisi. Talouselämä 3/2025, 22-27.

Savela, O. 2017. Suhdanteet heiluttavat funktionaalista tulonjakoa. Tilastokeskus.

STTK (2020) Rikkaat eivät kannattele Suomea.

Tilastokeskus (2023) Pienituloisia 730 800 vuonna 2022.