Viime päivinä Twitter-kansaa ovat kuohuttaneet työnteon kannustimet. Niitä on mitattu monimutkaiselta kuulostavilla efektiivisillä marginaaliveroasteilla (EMTR), jotka ilmaisevat, kuinka paljon työntekijällä jää lisäpalkasta käteen, kun otetaan huomioon verotuksen ja vähenevien sosiaalitukien, kuten asumistuen, vaikutus. Jos EMTR on 100 %, kotitalouden nettotulot eivät kasva ollenkaan lisäpalkasta huolimatta. Jos EMTR on 0 %, nettotulot kasvavat täyden lisäpalkan verran.

Twitterissä keskustelua on käyty Elinkeinoelämän keskusliiton asiantuntijan Antti Tanskasen nostaman esimerkin, kolmen lapsen työttömän yksinhuoltajan, kautta.

Tunnettua on, että yksinhuoltajilla on huonoimmat taloudelliset työnteon kannustimet, koska heidän sosiaaliturvansa on tarkoituksella suhteellisen korkea. Mitä enemmän on lapsia, sitä enemmän sosiaaliturvaa voi saada ja sitä heikommat ovat myös kannustimet. Kannustinkolikon toisella puolella on köyhyys: yksinhuoltajien lapset ovat selvästi suuremmassa köyhyysriskissä verrattuna kahden huoltajan lapsiin.

Yksinhuoltajien tilanne on relevantti, mutta yhteen esimerkkiin nojaava kannustinkeskustelu antaa helposti vääristyneen kuvan kokonaisuudesta, ehkä tarkoituksellakin. Järkevän keskustelun ja politiikan pohjana pitäisi olla kuitenkin tasapainoinen kokonaiskuva todellisuudesta.

Myös osa työllisistä on ”työttömyysloukussa”

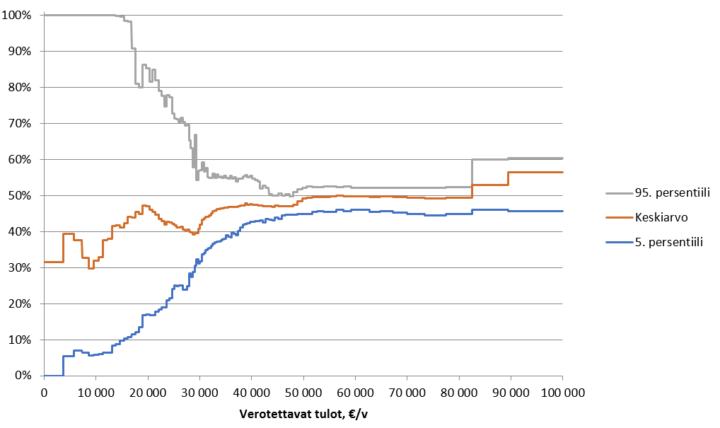

Arvioimme tammikuussa julkaistussa tutkimuksessamme työnteon kannustimia niin lisäpalkan kuin työllistymisen suhteen koko väestössä. Tutkimuksen perusteella suuret marginaaliveroasteet ovat verrattain harvinaisia, mutta niitä kuitenkin on.

Keskimääräinen simuloitu EMTR Suomessa on 45 %, eli 100 euron lisäpalkasta jää yleensä 55 euroa käteen (ks. kuva).

Yli 80 %:n efektiivistä marginaaliveroastetta, jota voidaan kutsua erään määritelmän mukaan kannustinloukuksi, havaittiin kolmella prosentilla työntekijöistä, kun lisäpalkka oli 100€/kk. Jos lisäpalkaksi asetetaan 500€/kk, osuus pienenee kahteen prosenttiin.

Heikoimmat kannustimet ovat usein niillä toimeentulotuen saajilla, joiden työtulojen suojaosa on täyttynyt. Heillä EMTR on usein 100 %.

Vastaavasti työttömyysloukuksi sanotaan tilannetta, kun kotitalouden tulot eivät juuri kasva työllistyttäessä oletuspalkalle. Tarkemmin sanottuna marginaaliveroaste työllistyttäessä on yli 80 %. Tällaisia tilanteita havaittiin tutkimuksessamme 10 %:lla työttömistä. Yleisimpiä ne olivat ansiosidonnaisen työttömyysturvan saajilla (13 %), joiden tilastollisesti arvioitu työllistymispalkka voi olla pienempi kuin se palkka, johon työttömyyspäiväraha perustuu.

Mielenkiintoista on, että analyysimme mukaan myös viisi prosenttia työllisistäkin oli työttömyysloukussa, mutta työskentelivät silti. Tämä kertoo kannustimien ja työllisyyden yhteydestä, joka vaihtelee tilanteen ja yksilön mukaan.

Päätöksenteon kannalta erityisen tärkeitä ovatkin tutkimukset siitä, miten hyvin kannustimet lopulta vaikuttavat työntekoon mutta myös muihin tekijöihin, kuten työn laatuun ja terveyteen. Suomesta on olemassa joitain tutkimuksia esimerkiksi työttömyysturvan enimmäiskeston vaikutuksista, mutta lisää tutkimusta tarvitaan erityisesti marginaaliveroasteiden vaikutuksista eri tilanteissa.

Lopuksi sanottakoon, että sellaista järjestelmää, jossa korkeat marginaaliveroasteet olisi poistettu, on mahdoton tehdä niin kauan kun haluamme tarjota kohtuulliset kulutusmahdollisuudet myös köyhimmille, ja jossa asumistuet ei ulotu keskituloisille saakka.

Suomessa työnteon kannustimet ovat parantuneet viime vuosikymmenien aikana. Osa-aikatyön tekemistä tuettu poikkeuksellisen paljon erilaisten suojaosien avulla. Nekään eivät tosin ole ihmelääke. Suojaosat eivät poista korkeita marginaaliveroasteita, vaan siirtävät sitä ylemmäs osa-aikatyöstä kokoaikatyöhön siirryttäessä.

Lähteet

Ollonqvist, J., Tervola, J., Pirttilä, J. and Thoresen, T.O., 2021. The distributional effects of tax-benefit policies: A reduced form approach with application to Finland. THL Discussion paper 1/2021.